Kategorien durchsuchen

Entdecken

Fiverr Pro

Deutsch

$

USD

Quantitativer Trader

Ich biete einen maßgeschneiderten Service zur Portfolio-Optimierung für mehr als 100 Vermögenswerte und jede Asset-Klasse an. Dazu gehören:

1) Darstellung und Berechnung der Verteilung/Historie der Renditen, Volatilität und anderer Kennzahlen der Vermögenswerte über den gewünschten Zeitraum.

2) Stresstests bei minimaler Verzerrung bei der Datenauswahl (Bootstrap- und Out-of-Sample-Methoden).

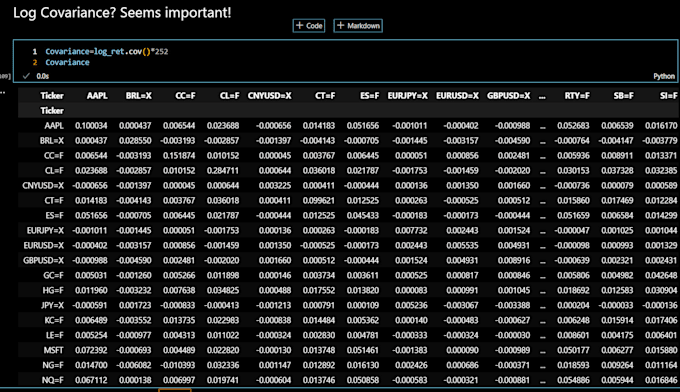

3) Berechnung und Visualisierung der Korrelation und Kovarianz/Varianz-Matrix.

4) Berechnung des Sharpe-Ratio und/oder anderer bevorzugter risikobereinigter Renditemesswerte.

5) Monte-Carlo-Simulationen für n Sätze zufälliger Portfolio-Gewichte.

6) Darstellung aller möglichen Gewichte in Verbindung mit risikobereinigten Renditen (Hervorhebung des besten Portfolios)